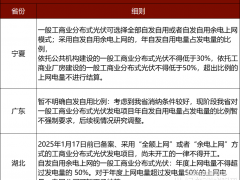

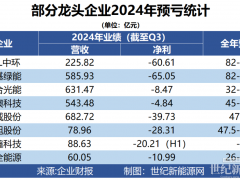

微信客服

微信客服 微信公眾號

微信公眾號能源局的報告指出,分布式發(fā)電政策執(zhí)行中存在規(guī)劃指標落實慢、并網(wǎng)管理不規(guī)范、財稅政策執(zhí)行不到位等實際問題。后期將通過進一步優(yōu)化接網(wǎng)流程,明晰項目申請、建設、并網(wǎng)流程以及補貼、考核、監(jiān)管等配套等措施,進一步加強監(jiān)管。

5月18日,國家能源局發(fā)布分布式發(fā)電并購收購及補貼落實情況駐點河北監(jiān)管報告。報告顯示,分布式光伏發(fā)電項目電量補貼的增值稅依然存在爭議。

投資者和電網(wǎng)企業(yè)在增值稅扣除上有不同理解。電網(wǎng)企業(yè)反映,財政及稅務管理部門尚未明確對代開普通發(fā)票用戶執(zhí)行的補助標準,同時基層稅務機關尚未收到國家稅務總局下發(fā)的關于電網(wǎng)企業(yè)可代開發(fā)票的文件,因此無法執(zhí)行為自然人光伏發(fā)電項目代開普通發(fā)票的規(guī)定。

電網(wǎng)企業(yè)對自然人分布式光伏發(fā)電項目的電量補貼,按扣除17%增值稅后的標準(0.359元/千瓦時)進行結(jié)算,上網(wǎng)電量按扣除17%的增值稅的上網(wǎng)電價(0.351元/千瓦時)進行結(jié)算。但投資者反映,電網(wǎng)企業(yè)按照17%的增值稅進行扣稅,導致項目收益有所下降。

按照《國家稅務總局關于國家電網(wǎng)公司購買分布式光伏發(fā)電項目電力產(chǎn)品發(fā)票開具等有關問題的公告》(2014年第32號公告)第一條的規(guī)定,“國家電網(wǎng)公司所屬企業(yè)從分布式光伏發(fā)電項目發(fā)電戶處購買電力產(chǎn)品,可由國家電網(wǎng)公司所屬企業(yè)開具普通發(fā)票”。 但執(zhí)行政策并不明確。

本報記者從光伏公司了解到,電站項目執(zhí)行都是和地方供電局打交道,增值稅扣稅一直是個問題,并沒有明確的解決方法。

能源局的報告指出,分布式發(fā)電政策執(zhí)行中存在規(guī)劃指標落實慢、并網(wǎng)管理不規(guī)范、財稅政策執(zhí)行不到位等實際問題。后期將通過進一步優(yōu)化接網(wǎng)流程,明晰項目申請、建設、并網(wǎng)流程以及補貼、考核、監(jiān)管等配套等措施,進一步加強監(jiān)管。

河北發(fā)改委2014年9月共安排分布式光伏發(fā)電項目39個,總裝機容量70.64萬千瓦。其中,地方企業(yè)獲得項目30個,容量55.24萬千瓦,占比78.20%;中央企業(yè)獲得項目9個,容量15.40萬千瓦,占比21.80%。

但截至2014年9月底,在建項目14個,裝機容量24.86萬千瓦,占比35.19%,其余項目仍處于并網(wǎng)咨詢和接入系統(tǒng)方案編制階段。河北省下達分布式光伏建設計劃的時間較晚,分布式發(fā)電規(guī)劃指標落實進展較慢。

稅收之外,融資難一直是光伏企業(yè)面臨的難題。晶科能源全球品牌新聞發(fā)言人錢晶建議,希望國家適度調(diào)整信貸投放方向,讓資本從傳統(tǒng)能源傾斜一些到清潔能源,提供融資。

針對存在的問題,能源局提出監(jiān)管意見,提出進一步優(yōu)化接網(wǎng)流程,嚴格落實接網(wǎng)工作規(guī)范,明確接網(wǎng)方案有效期。要求地方電網(wǎng)企業(yè)對分布式發(fā)電項目接入系統(tǒng)方案有效期作出明確規(guī)定。

對自然人開發(fā)的分布式發(fā)電項目,其接入系統(tǒng)方案有效期為6個月,企業(yè)法人開發(fā)的分布式發(fā)電項目,接入系統(tǒng)方案有效期為9個月,超過期限應重新辦理申請接網(wǎng)手續(xù)。

能源局還建議財稅部門明確分布式發(fā)電補貼不再扣稅,由電網(wǎng)企業(yè)代開發(fā)票的,統(tǒng)一明確上網(wǎng)電量電費稅率標準和電網(wǎng)企業(yè)進項稅額抵扣標準,并進一步完善細化補貼資金撥付機制。

完善價格補貼政策,建議價格主管部門合理控制、適時調(diào)整價格補貼標準,既要加大政府資金支持力度,也要培育市場意識,積極引導并規(guī)范民間資本進入分布式發(fā)電項目,形成多元發(fā)展態(tài)勢。

能源局還建議考慮將大規(guī)模分布式發(fā)電并網(wǎng)引起的電網(wǎng)投資納入輸、配電價統(tǒng)一考慮,為分布式發(fā)電順利并網(wǎng)創(chuàng)造條件。

0 條